2017.07.21

資本金を出資してもらうリスク

こんにちは!

宮元です。

本日は「資本金を出資してもらうリスク」について

お話しさせてください。

会社の株式を代表者親族で保有されている会社が多いかと思います。

では

出資していただくために第三者へ自社の株式を発行したり、譲渡したりする場合、どのようなリスクがあるのでしょうか。

また

出資比率に応じてどのような権利があるのでしょうか。

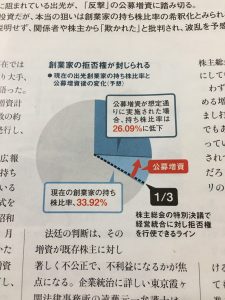

仮に株式を1万株発行しているA社があったとします。

代表者親族が6千株を所有しており、知人Aが2千株を保有し、提携会社が2千株を保有している場合は、代表者親族の出資比率は60%となります。

A社株主

・代表者親族 60%

・知人A 20%

・提携会社 20%

【出資比率が3%以上】

・帳簿を見る権利が発生

(見られても困ることは無いかもしれないが、会社の利益構造、仕入価格、給与水準などを詳細に知られてしまうリスクはある。)

【出資比率が3分の1を超過】

・重要事項に対する拒否権(特別決議を阻止する権利)が発生

後述する出資比率が3分の2以上の決議が拒否されることがある

(つまり、自分のグループで66.7%以上確保していないと定款変更などができなくなる恐れがある。)

【出資比率が2分の1を超過】

・役員の選任や解任決議、決算書の承認などの権利議決権が発生する

(51%以上の出資比率を渡してしまうと実質的に経営権を取得されたも同然となる。)

【出資比率が3分の2以上】

・定款の変更、新株発行など持株比率が変わるような決議、会社の解散などの重要事項を決議できるなど特別決議の議決権が発生

(66.7%以上の出資比率を渡すと経営権を失うどころか、会社を自由にされてしまう。)

つまり、

3%以上は、帳簿を見られてしまうリスク

51%以上は、社長解任などのリスク

67%以上は、会社の解散や売却等のリスクが生じることになります。

第三者の出資を受け入れる必要がある場合でも、

なるべく67%は保有しておきたいものですね。